Sismabonus: applicabile agli interventi di rinforzo delle fondazioni?

L’art. 16, commi da 1-bis a 1 septies del Decreto Legge n. 63/2013 ha previsto una particolare detrazione fiscale per gli interventi relativi all’adozione di misure antisismiche definiti all’articolo 16-bis, comma 1, lettera i), del DPR n. 917/1986. Stiamo parlando dell’ormai noto Sismabonus.

Sismabonus ordinario e potenziato

Una detrazione fiscale la cui scadenza è fissata al 31 dicembre 2021 ma che nella sua versione potenziata al 110% (prevista all’art. 119, comma 4 del Decreto Legge n. 34/2020) potrà ancora essere utilizzato per più tempo. In particolare:

Tipologia

Termine per il 60% dei lavori

Scadenza finale

Tutti i beneficiari (compresi gli edifici unifamiliari)

30/06/2022

Persone fisiche con edifici plurifamiliari da 2 a 4 unità

30/06/2022

31/12/2022

Condomini

31/12/2022

IACP

30/06/2023

31/12/2023

Interventi e spese detraibili

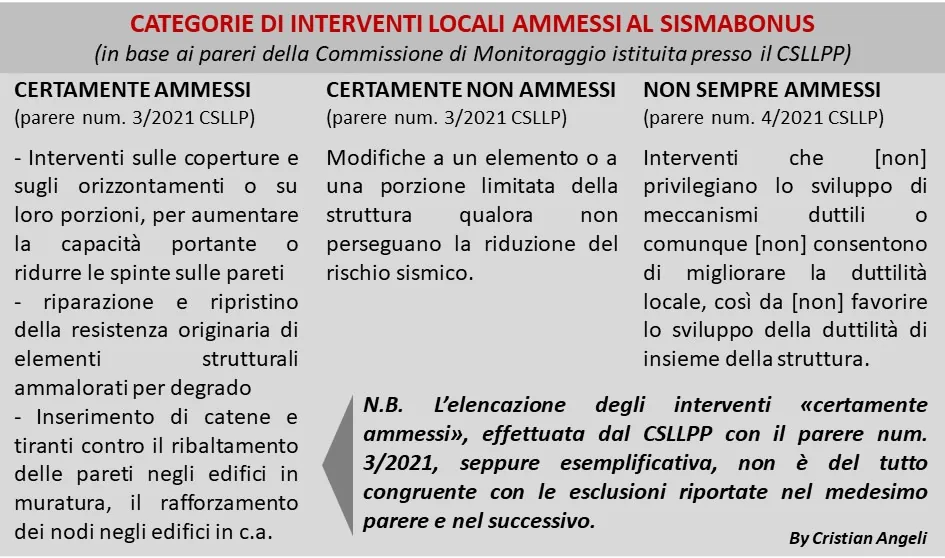

Una delle maggiori difficoltà riscontrate riguarda la comprensione degli interventi e delle spese che è possibile portare in detrazione, soprattutto con riferimento agli interventi locali. Dubbi che sono stati affrontati recentemente dalla Commissione consultiva per il monitoraggio dell’applicazione del D.M. 28/02/2017 n. 58 e delle linee guida ad esso allegate, nel parere n. 3 di marzo 2021 che risponde ad alcuni quesiti posti dal Consiglio Nazionale degli Ingegneri (CNI) e dall’Associazione Nazionale Costruttori Edili (ANCE). Tra questi anche quelli che riguardano gli interventi locali.

A titolo esemplificativo e non esaustivo, la Commissione ha elencato una serie di interventi che certamente rientrano tra quelli previsti per il Sismabonus:

- interventi sulle coperture, e più in generale sugli orizzontamenti, o su loro porzioni finalizzati all’aumento della capacità portante, alla riduzione dei pesi, alla eliminazione delle spinte applicate alle strutture verticali, al miglioramento dell’azione di ritegno delle murature, alla riparazione-integrazione-sostituzione di elementi della copertura, ecc.;

- interventi di riparazione e ripristino della resistenza originaria di elementi strutturali in muratura e/o calcestruzzo armato e/o acciaio, ammalorati per forme di degrado provenienti da vari fattori (esposizione, umidità, invecchiamenti, disgregazione dei componenti ecc.);

- interventi volti a ridurre la possibilità di innesco di meccanismi locali, quali, ad esempio, l’inserimento di catene e tiranti contro il ribaltamento delle pareti negli edifici in muratura, il rafforzamento dei nodi trave-colonna negli edifici in c.a. contro la loro rottura prematura, prima dello sviluppo di meccanismi duttili nelle travi, la cerchiatura, con qualunque tecnologia, di travi e colonne o loro porzioni, volta a migliorarne la duttilità, il collegamento degli elementi di tamponatura alla struttura di c.a. contro il loro ribaltamento, il rafforzamento di elementi non strutturali pesanti, come camini, parapetti, controsoffitti, etc., o dei loro vincoli e ancoraggi alla struttura principale.

Successivamente la Commissione di Monitoraggio ha ripreso l’argomento degli interventi locali nel parere num. 4 di luglio 2021 nel quale ha ulteriormente precisato “Gli interventi locali ammessi ai fini della fruizione delle agevolazioni fiscali sono quelli che privilegiano lo sviluppo di meccanismi duttili o comunque consentono di migliorare la duttilità locale, così da favorire lo sviluppo della duttilità di insieme della struttura.”

Gli interventi sulle fondazioni

Nulla è stato detto, almeno fino ad ora, sulle opere di rinforzo delle fondazioni, ne dall’Agenzia delle Entrate, ne dal Consiglio Superiore dei Lavori Pubblici. Possono o non possono essere ammessi al 110%?

Ne ho parlato in questo articolo.

Sismabonus: anche sulle Fondazioni

Domanda – Il legislatore e la stessa Commissione per il monitoraggio sembra vogliano far ricomprendere tra gli interventi ammessi al Sismabonus solo quelli sulla sovrastruttura e non sulle fondazioni. Lei cosa ne pensa?

“In effetti la lettura attenta dei pareri del CSLLPP, crea non pochi dubbi sull’ammissibilità ai bonus fiscali degli interventi di rinforzo delle fondazioni, in particolare se inquadrati come “interventi locali”.

Il parere num. 3/2021 dapprima dice che, in generale, gli «interventi di riparazione o locali» di cui al punto 8.4.1 del D.M. 17 gennaio 2018 «rientrano a pieno titolo tra quelli disciplinati dal D.P.R. 917/1986 e, pertanto, sono conformi» al super Sismabonus, poi aggiunge che gli interventi volti a “modificare un elemento o una porzione limitata della struttura” non beneficiano del Sismabonus, “qualora si operi unicamente mediante interventi locali”.

Poi nel parere num. 4/2021, lo stesso CSLP precisa che “gli interventi locali ammessi ai fini della fruizione delle agevolazioni fiscali sono quelli che privilegiano lo sviluppo di meccanismi duttili o comunque consentono di migliorare la duttilità locale, così da favorire lo sviluppo della duttilità di insieme della struttura”.

Ancora, come avete precisato in premessa, il CSLLPP ha fornito una elencazione degli interventi ammessi, senza ricomprendere le opere che “non favoriscono” la duttilità, come ad esempio quelle in fondazione.

Sarà un caso che anche le tabelle riportate nell’allegato A del DM 58/2017 (metodo semplificato) contemplano solo opere di rinforzo della sovrastruttura?

Questo approccio restrittivo trova conferma anche nella Circolare esplicativa delle NTC 2018, ove si legge “Per quanto riguarda gli effetti dei terremoti, … è raro che i dissesti siano legati a insufficienze fondali”.

Sembrerebbe quindi che l’intenzione del Legislatore non sia tanto quella di limitare i lavori antisismici a una parte o un’altra della struttura, bensì di favorire solo quegli interventi che migliorano la duttilità dell’edificio, disincentivando gli altri.

Pertanto, con questa interpretazione, gli interventi fondali restano tagliati fuori, perché è ben difficile migliorare la duttilità di una struttura operando sottoterra.

Attenzione però perché il dito è puntato solo sugli “interventi locali”. Tutt’altro discorso per i “miglioramenti” e gli “adeguamenti sismici”. In tali casi gli effetti di qualunque tipologia di opere (comprese quelle di rinforzo delle fondazioni) possono essere giustificati numericamente e complessivamente ai fini sismici, quindi nessuno potrebbe metterli in discussione.”

Tecniche di consolidamento innovative

Domanda – Parliamo di tecniche per il consolidamento delle fondazioni. Pali, micropali, iniezioni di resine espandenti, cordoli di allargamento fondale rientrano nel Sismabonus? Se si, in che misura?

“A mio avviso gli “interventi locali” che possono essere “pagati” tramite le detrazioni fiscali connesse al Sismabonus 110% sono solo quelli che il Consiglio Superiore dei Lavori Pubblici ha elencato e quelli che, in generale, consentono di migliorare la duttilità dell’edificio. Tutti gli altri no.

Quindi se le opere di consolidamento delle fondazioni sono inquadrate come interventi locali e se non hanno una funzione combinata con altri lavori sismicamente efficaci, è opportuno computarli al 50%. Ovvio, questo è un approccio prudenziale, che meriterebbe opportuni chiarimenti dagli enti preposti.”

Intervento sulle fondazioni: differenze tra singolo o combinato

Domanda – Che differenza c’è in termini di detrazione tra un intervento di consolidamento delle fondazioni realizzato singolarmente o all’interno di un progetto di miglioramento sismico complessivo del fabbricato?

“Questo è un aspetto molto importante, che a volte può sfuggire.

Nella quotidianità professionale è prassi presentare “pratiche” cosiddette per “interventi locali” nelle quali si raggruppano tutte le opere strutturali necessarie, nei limiti consentiti dalle NTC (rinforzi fondali, sostituzione di travi, inserimento di catene o di cordolature, etc).

È la normale modalità richiesta dagli uffici del genio civile, credo in tutta l’Italia.

Ciò che potrebbe sfuggire, a livello concettuale, è che questi interventi locali sono raggruppati nella medesima pratica solo ai fini delle formalità connesse alla presentazione e al controllo, ma ciascuno di essi, in realtà, vive di vita propria, a meno che non sia combinato con altri. Ad esempio un cordolo di allargamento fondale può essere fine a se stesso per migliorare le pressioni sul terreno oppure può fungere, magari, anche da “basamento” per l’aggiunta di una controparete.

È per questo che, entro una medesima pratica, alcuni interventi locali, se singoli e se non adeguatamente giustificati ai fini sismici, potrebbero esser messi sotto la lente di ingrandimento in caso di futuri controlli. Alcuni si e altri no. E con essi tutte le opere di manutenzione eventualmente correlate, come ad esempio (nel caso delle fondazioni) vespai, drenaggi, etc.

Quando invece i lavori antisismici vengono raggruppati in una pratica di miglioramento o di adeguamento sismico il problema non si pone, perché tutti contribuiscono, nell’insieme, combinati tra loro, a determinare le performances sismiche del fabbricato.”

Domanda – Un fulmine a ciel sereno o una tempesta annunciata?

“Né fulmini, né tempeste, il cielo era grigio fin dall’inizio. Secondo me ci eravamo un po’ illusi. Sembrava che, eliminato l’obbligo del salto di classe, si potesse cambiare anche solo una trave del tetto per accedere al Superbonus e trainare chissà che.

Ora, invece, la Commissione di Monitoraggio ha messo i puntini sulle “i”, riportando l’attenzione su quanto era chiaramente previsto nel modello B, che specificava che sono ammesse al Sismabonus solo le opere che riducono il rischio sismico, indipendentemente dal salto di classe.

Tuttavia io credo che non ci si debba privare degli interventi “leggeri” (le “riparazioni o interventi locali” appunto) che la normativa tecnica ci consente e che – l’esperienza nelle aree terremotate lo insegna – fanno un gran bene agli edifici in caso di sisma, andando a presidiare i primi meccanismi di danno e di collasso.

Magari, quando si opera nell’ambito del Superbonus, potrebbe essere opportuno inquadrarli, per quanto possibile, in termini complessivi come ho spiegato finora, cercando di dimostrare con un modello di calcolo l’aumento di sicurezza che determinano.”

Esempio pratico

Domanda – Qualche esempio?

“Un esempio sicuramente “discutibile” potrebbe essere quello di una ristrutturazione che prevede il rifacimento della copertura con introduzione di cordoli sommitali e, contemporaneamente, il rinforzo delle fondazioni con allargamenti o altre tecniche. Sono due interventi locali, entrambi efficaci, ma del tutto disgiunti. Mentre il primo rientra nelle casistiche esplicitate come “certamente ammesse” dal CSLLPP, il secondo non offre contributi in termini di duttilità o di riduzione “diretta” del rischio sismico. È per questo che potrebbe (speriamo di no) essere contestato, in futuro, da un controllore che prende le cose alla lettera.

Al contrario se gli stessi interventi locali (in copertura e in fondazione) venissero tra loro messi in relazione con aggiunta di opere murarie (ad esempio placcature delle pareti), gli interventi in fondazione assumerebbero, oltre a una funzione propria, anche un carattere “combinato” con gli interventi sulla sovrastruttura (certamente ammessi) e quindi passerebbero con più facilità nello scolapasta del 110%.”